{kind=link}

帝国データバンクは、2024年10月以降における食品の値上げ動向と展望・見通しについて、分析を行った。

<調査結果(要旨)>

-

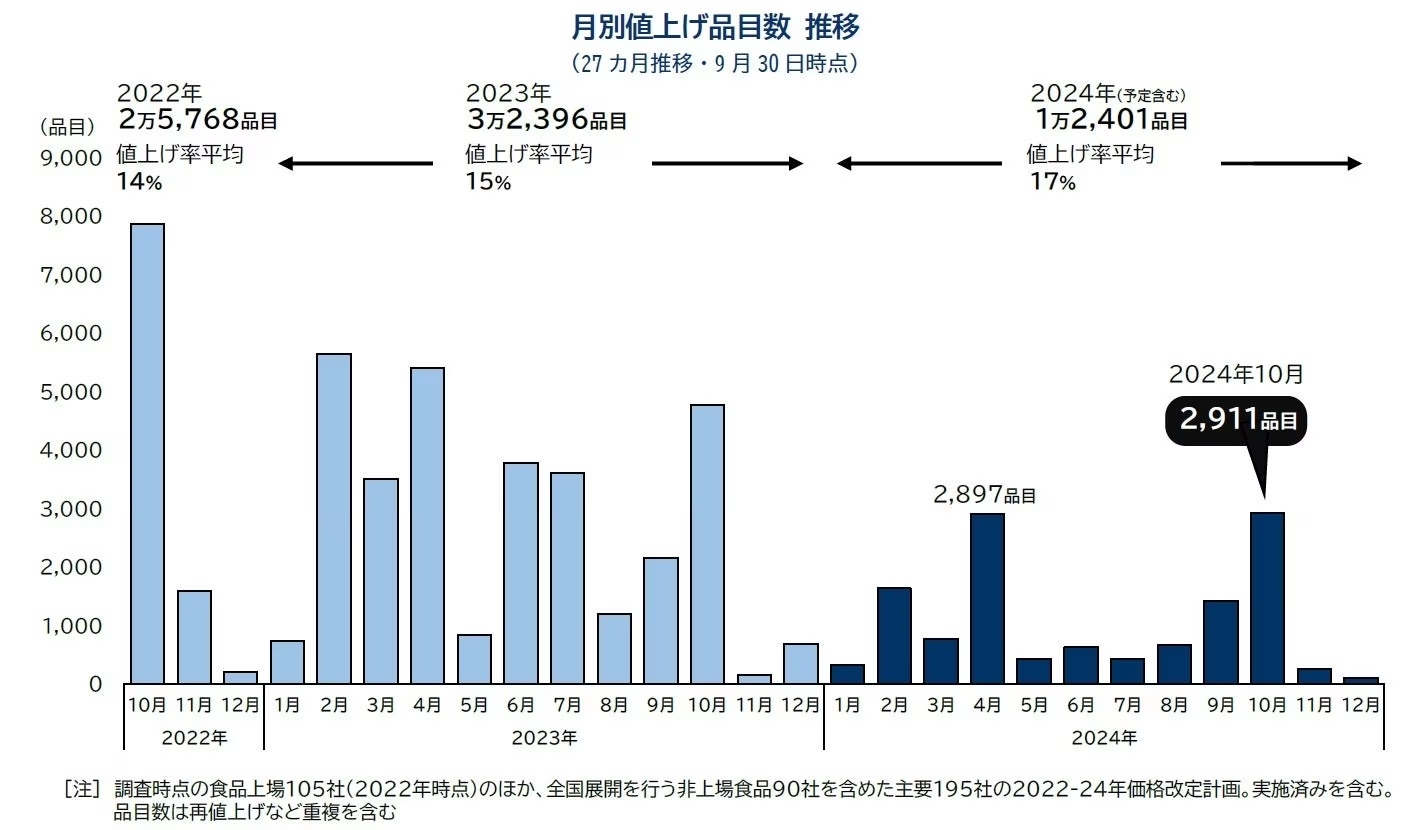

10月の食品値上げは2911品目 4月を上回る年内最大の値上げラッシュ

-

10月は「酒類・飲料」が最多、1年ぶり1千品目超え 「菓子」は半数超がチョコ関連

-

2024年通年の値上げは1万3000品目以下、前年の4割程度で推移する見込み

次回の調査発表日は、2024年10月31日(木)午前9時

10月の食品値上げは2911品目 4月を上回る年内最大の値上げラッシュ

主要な食品メーカー195社における、家庭用を中心とした10月の飲食料品値上げは2911品目を数えた。前年10月と同様に、ハム・ソーセージ製品など加工食品やPET飲料などで大規模な値上げが発生し、4月(2897品目)を14品目・0.5%上回って年内最大の値上げラッシュとなる。

ただし、10月単月の値上げとしては缶ビールなどアルコール製品の多くで値上げが発生しなかったことで、2022年(7864品目)の4割弱、23年(4758品目)の約6割にとどまり、10カ月連続で前年同月を下回った。また、1回あたりの平均値上げ率は10月単月で16%だった。

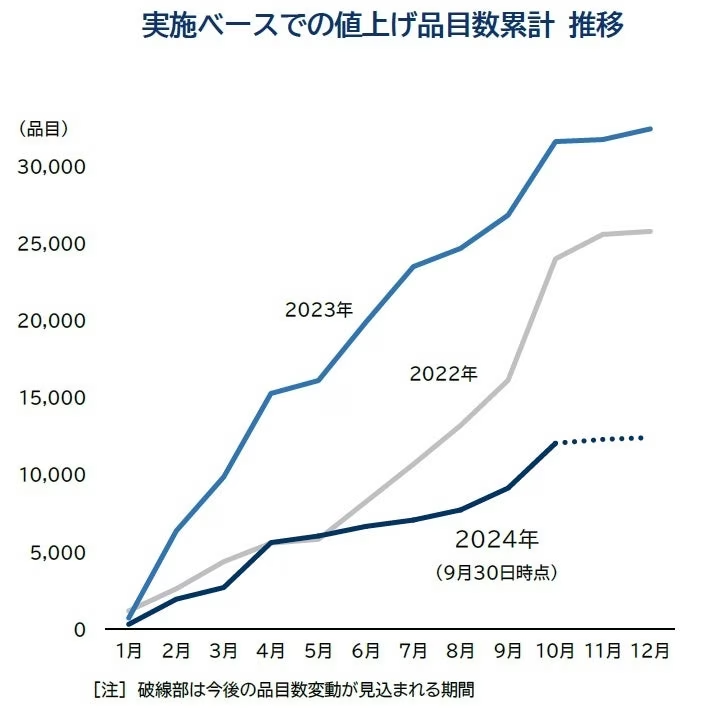

2024年通年の値上げ品目数(予定含む)は12月までの累計で1万2401品目となり、年間の平均値上げ率は17%となった。コメ価格の高騰を要因としたパック米飯製品でまとまった値上げが予定され、11月は11カ月ぶりに前年同月を上回るものの、年末にかけて値上げは沈静化するとみられる。

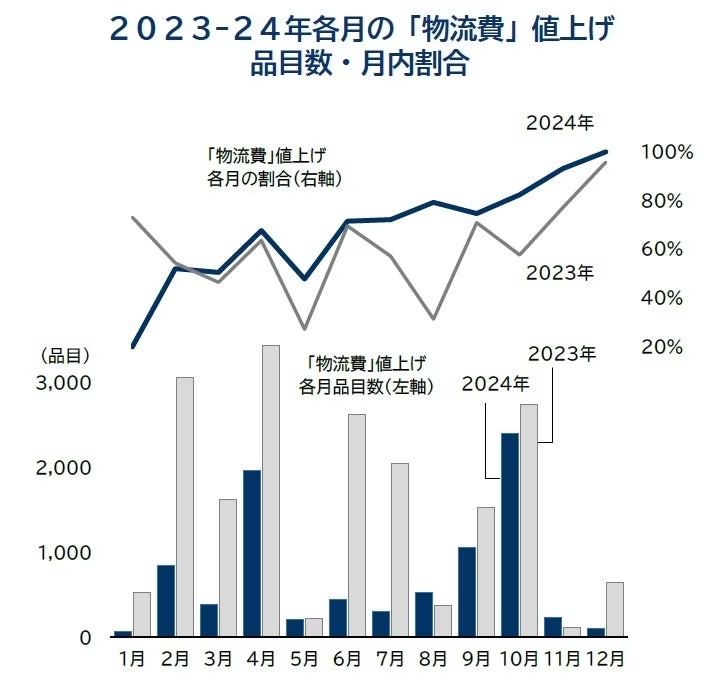

2024年の値上げ要因では、最も多いのが「原材料高」(92.7%)となった。年前半では割合が小さかったものの、チョコレートやコーヒーなど、猛暑や干ばつによる不作を理由に一部原料で価格上昇の影響がみられた。このほか、「物流費」(68.6%)由来の値上げ割合が上昇傾向にあり、24年10月における「物流費」値上げは7割を占めた。「円安」由来の値上げは24年通年で28.4%、「人件費」由来の値上げは26.7%を占め、それぞれ前年を大幅に上回る水準で推移した。

10月は「酒類・飲料」が最多、1年ぶり1千品目超え 「菓子」は半数超がチョコ関連製品

食品分野別に2024年10月の値上げをみると、PET飲料を中心とした「酒類・飲料」が全食品分野で最も多い1362品目となり、10月全体の46.8%を占めた。酒類・飲料が全食品分野で最多となるのは7月以来3カ月ぶり、1千品目を超えるのは23年10月以来1年ぶりとなる。「加工食品」(673品目)ではハム・ソーセージ製品の多くで一斉値上げとなった。「菓子」では10月値上げとなる237品目のうち半数超がチョコ関連製品で占められるなど、引き続きビーンショックの影響が及んだ。

今後の見通し:2024年通年の値上げは1万3千品目以下の見込み 前年の4割程度の水準

2024年における飲食料品の値上げは、当初沈静化が予想された「原材料高」の影響が長期化したほか、食品トレーやびんなど包装資材、物流費、さらには一時1ドル=160円を突破する記録的な円安も加わり、粘着的な値上げ圧力が続いた。ただ、高い上昇率が続く食品の値上げに対し、実質所得が伸び悩む家計で購入点数の減少や安価なPB商品への変更、買い控えといった「値上げ疲れ」の消費行動が定着し、値上げを含めた価格設定は23年に比べて非常に難しい局面が続いた。カカオ豆や食肉製品など、世界的な異常気象の影響で急激な価格の変動がみられた原料を使用した食品では年内に複数回の値上げを実施するケースもみられたものの、多くは値上げの見送りや、内容量の減量などで価格を極力維持する傾向が強く、値上げの勢いは後退感がみられる。

足元ではコメ不足に伴う原料米の価格高騰を背景にパック米飯で一斉値上げといった動きもあるものの、11月以降は総じて落ち着いた推移が見込まれ、2024年通年の値上げは前年(3万2396品目)に比べて4割程度の水準となる1万3千品目以下での着地が想定される。