{kind=link}

<概況>

-

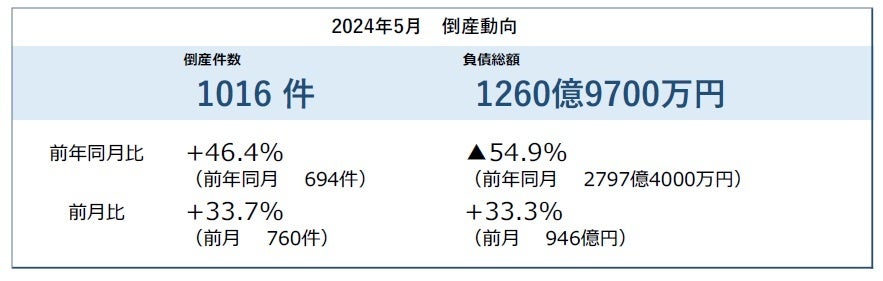

倒産件数は

1016件(前年同月694件、46.4%増)

と、25カ月連続で前年同月を上回った。2012年5月(1013件)以来、12年ぶりに1000件を超えた。前年同月より322件多く、増加数はリーマン・ショック直後の2008年9月(337件増)に次ぐ2番目の多さだった -

負債総額は

1260億9700万円(前年同月2797億4000万円、54.9%減)

と、3カ月連続で前年同月を下回った。負債トップは、児童教育などを行っていたコペルの69億円

<主要ポイント>

-

業種別にみると、全7業種で前年同月を上回った。

『サービス業』(前年同月159件→244件、53.5%増)

が2009年6月(242件)を超え、2000年以降で最多。『運輸・通信業』では「道路貨物運送」(同13件→45件)が3倍超、2000年以降で過去最多となった -

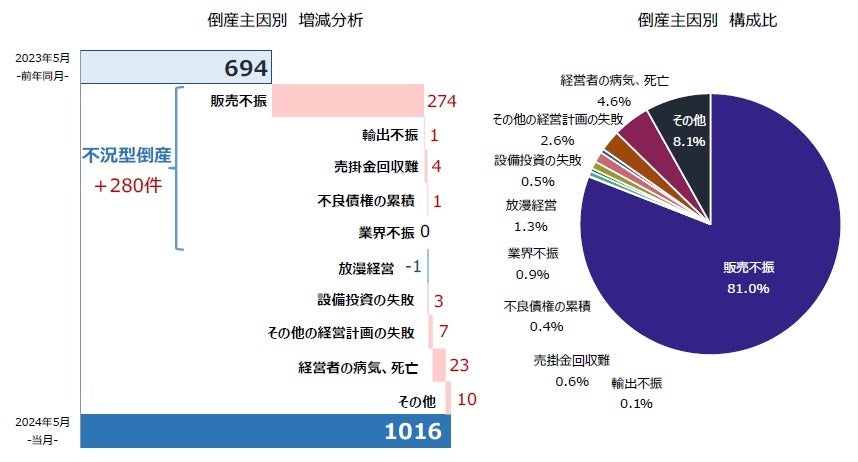

主因別にみると、『不況型倒産』の合計は843件で、25カ月連続で前年同月を上回り、増加期間は2000年以降で最長となった

-

態様別にみると、「破産」は957件発生し、約11年ぶりの900件超えとなった

-

規模別にみると、負債「5000万円未満」(624件)が最多。資本金「個人+1000万円未満」(722件)は、全体の約7割を占めた

-

業歴別にみると、『新興企業』が315件で、2000年以降で最多を更新

-

地域別にみると、全9地域で前年同月を上回った。

『九州』(前年同月57件→99件、73.7%増)

で、5月としては2000年以降で最多となった

集計期間:2024年5月1日~5月31日

発表日:2024年6月10日

集計対象:負債1000万円以上法的整理による倒産

集計機関:株式会社帝国データバンク

※調査結果は下記ホームページでも掲載している

https://www.tdb.co.jp/tosan/syukei/index.html

■業種別

全7業種で前年同月を上回る 『サービス業』が2000年以降で最多

業種別にみると、全7業種で前年同月を上回った。

『サービス業』(前年同月159件→244件、53.5%増)

が最多、

『小売業』(同150件→224件、49.3%増)、『建設業』(同136件→190件、39.7%増)

が続いた。『サービス業』は2009年6月(242件)を超え、2000年以降で最多。

『運輸・通信業』(同27件→54件、100.0%増)

は前年同月から倍増、2012年11月(50件)以来約11年6カ月ぶりの50件台となった。

業種を細かくみると、『小売業』では「飲食店」(前年同月71件→89件)で増加した。『運輸・通信業』では、ドライバー不足などに直面している「道路貨物運送」(同13件→45件)が3倍超、2000年以降で過去最多となった。『サービス業』では、ソフトウェア開発などの「広告・調査・情報サービス」(同45件→70件)が大幅に増加した。

■倒産主因別

『不況型倒産』は843件 25カ月連続で前年同月を上回り、2000年以降で最長

主因別にみると、「販売不振」が823件(前年同月549件、49.9%増)で最も多く、全体の81.0%(対前年同月1.9ポイント増)を占めた。内訳を業種別にみると、「小売業」(前年同月131件→195件)が最も多く、「サービス業」(同131件→193件)が続いた。「売掛金回収難」(同2件→6件、200.0%増)などを含めた『不況型倒産』の合計は843件(同563件、49.7%増)だった。25カ月連続で前年同月を上回り、増加期間は2000年以降で最長となった。

「経営者の病気、死亡」(前年同月24件→47件、95.8%増)が前年同月から大幅に増加し、2000年以降で最多。一方、「放漫経営」(同14件→13件、7.1%減)は5カ月ぶりに前年同月を下回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

■倒産態様別

「破産」は約11年ぶりの900件超え 「特別清算」は2000年以降最長の増加期間

倒産態様別にみると、『清算型』倒産は995件(前年同月673件、47.8%増)となり、全体の97.9%(対前年同月0.9ポイント増)を占めた。『再生型』倒産は21件(同21件)発生し、5カ月連続で20件超えの水準となった。

『清算型』では、「破産」が957件(前年同月651件、47.0%増)で2013年7月(905件)以来、約11年ぶりに900件を超え、26カ月連続で前年同月を上回った。「特別清算」は38件(同22件、72.7%増)発生し、6カ月連続で前年同月を上回ったほか、増加期間は2000年以降で最長となった。

『再生型』では、「民事再生法」が21件(前年同月21件)発生。このうち法人が7件、個人が14件となった。

■規模別

負債「5000万円未満」は624件、2000年以降で最多を更新

負債額規模別にみると、「5000万円未満」が624件(前年同月405件、54.1%増)で最も多く、2012年2月(557件)を超え、2000年以降で最多となった。「5億円未満」が196件(同147件、33.3%増)で続いた。

資本金規模別にみると、『個人+1000万円未満』の倒産が722件(前年同月467件、54.6%増)となり、全体の71.1%を占めた。

■業歴別

『新興企業』は315件、2000年以降で最多を更新

業歴別にみると、「30年以上」が304件(前年同月235件、29.4%増)で最も多く、全体の29.9%(対前年同月4.0ポイント減)を占めた。このうち、老舗企業(業歴100年以上)の倒産は19件(同9件、111.1%増)発生し、2カ月連続で前年同月を上回った。

業歴10年未満の『新興企業』(「3年未満」〈前年同月31件→38件、22.6%増〉、「5年未満」〈同44件→71件、61.4%増〉、「10年未満」〈同139件→206件、48.2%増〉)は315件(前年同月214件、47.2%増)と2009年4月(299件)を上回り、2000年以降で最多。内訳を業種別にみると、「小売業」(同62件→91件、46.8%増)が最多、「サービス業」(同51件→89件、74.5%増)、「建設業」(同45件→51件、13.3%増)が続いた。

■地域別

全9地域で前年同月を上回る 『九州』は5月としては2000年以降最多

地域別にみると、全9地域で前年同月を上回った。

『関東』(前年同月267件→367件、37.5%増)

がトップ。「東京」(同126件→208件)で大幅に増加し、件数を押し上げた。

『近畿』(同157件→243件、54.8%増)

は、「大阪」(同80件→133件)や「京都」(同17件→32件)の増加もあり、2カ月ぶりに200件超えとなった。

このほか、

『中部』(前年同月88件→125件、42.0%増)

は、3カ月連続で100件を超え、とくに「愛知」(同44件→65件)が大幅に増加した。また、

『九州』(同57件→99件、73.7%増)

は、5月としては2000年以降で最多となった。

『中国』(同33件→53件、60.6%増)

では、「広島」(同7件→20件)の増加が目立った。

<注目の倒産動向>

■ゼロゼロ(コロナ)融資後倒産

2024年5月は78件発生 2024年3月に次ぐ2番目の高水準

「ゼロゼロ(コロナ)融資後倒産」は、2024年5月に78件(前年同月55件、41.8%増)発生し、過去最多だった2024年3月(82件)に次ぐ2番目の高水準となった。「不良債権(焦げ付き)」に相当するコロナ融資喪失総額は推計で約902億1800万円にのぼり、国民一人あたり750円超の負担が発生している計算になる。

■人手不足倒産

2024年5月は31件発生 過去最多ペース

「人手不足倒産」は、2024年5月に31件(前年同月15件、106.7%増)発生し、前年同月から倍増した。2024年1-5月累計は149件と、前年同期(87件)を大幅に上回り、過去最多ペースで推移している。従業員や経営幹部などの退職・離職が直接・間接的に起因した「従業員退職型」の倒産は10件発生し、前年同月(3件)の3倍超となった。

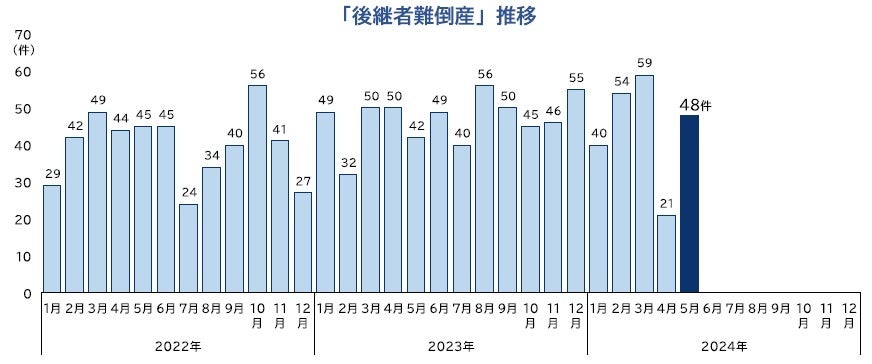

■後継者難倒産

2024年5月は48件発生 2カ月ぶりに増加

「後継者難倒産」は、2024年5月に48件(前年同月42件、14.3%増)発生し、2カ月ぶりに前年同月を上回った。業種別にみると、『建設業』(13件)が最も多く、『小売業』(10件)、『製造業』(8件)が続いた。このうち、経営者の病気・死亡が直接の要因となった倒産は26件発生し、5月全体の54.2%を占めた。

■物価高(インフレ)倒産

2024年5月は99件発生、過去最多に次ぐ水準 「値上げ難型」は13件

「物価高(インフレ)倒産」は、2024年5月に99件(前年同月67件、47.8%増)発生し、過去最多だった2024年3月(106件)に次ぐ高水準となった。業種別にみると、『建設業』(32件)が最も多く、『小売業』(19件)、『運輸・通信業』(16件)が続いた。また、十分な価格転嫁ができず経営破綻に至った「値上げ難型」の倒産は24年5月に13件発生した。

<今後の見通し>

■

円安倒産、年後半に大幅増加のおそれ

円安の影響がじわり広がっている。円安に伴う輸入コストの上昇などによる直接、間接の影響を受けた『円安倒産』は2023年度に63件判明し、前年度(52件)を21.2%上回った。5月も今年最多の8件判明し、2022年6月から24カ月連続の発生となっている。

4月末にかけて乱高下を続けた円相場は、5月に入り1ドル=155円前後で推移している。帝国データバンクが5月17日に発表した「円安に関する企業の影響アンケート」によれば、昨今の円安進行で企業のおよそ3社に2社(63.9%)が、利益面でマイナスの影響を受けていることが分かった。また同調査によれば、過半数の企業(50.1%)が「1ドル=110~120円台」を自社にとって適正な為替レートと考えており、1ドル=150円を超える現状とは大きな乖離があり、多くの企業にとって現在の為替相場は大幅な円安水準にある。一般に、景気の動きに数カ月遅れて動く傾向がある倒産件数の特徴を考えると、価格転嫁が十分に進まない中小企業を中心に、年後半にかけて円安倒産が大幅に増加するおそれがある。

■

「債権の取立不能・遅延」関連の適時開示に注目

中小企業向けの補助金・助成金の申請支援を手がける「北浜グローバル経営」(大阪、負債28億1000万円)は、5月24日に破産開始決定を受けた。コロナ禍以降は事業再構築補助金の計画策定支援を中心に業容を拡大させていたが、補助金審査の厳格化による案件の進行遅れもあり、資金繰りが急速に悪化し行き詰まった。同社の顧客にとどまらず、再構築補助金の承認遅れの影響を受け、経営難に追い込まれる中小企業が今後出てくるのか注目したい。

多くの地銀が直近決算において融資先の倒産に備える貸倒引当金を積み増したが、リーマン・ショック時に比べると低位にとどまる。なかでも一際目立ったのが、じもとホールディングス傘下のきらやか銀行(山形)の動き。与信関係費用の大幅増加で、過去最大の赤字見通しを発表した4月26日以降、「債権の取立不能・遅延のおそれ」を次々と発表。5月2日には地場スーパーの「郷野目ストア」(負債24億円)が破産開始決定を受けた。きらやか銀行を中心に、金融機関による「債権の取立不能・遅延」関連の適時開示情報から目が離せない。

■

アフターコロナで二極化進む、企業倒産は年後半にかけて増加基調を強める可能性

6月末をもって、新型コロナ関連の資金繰り支援策が終了する。7月以降、政府は一連の施策をコロナ禍前の支援水準に戻すとともに、事業者の経営改善・再生支援へと本格的に軸足を移す。信用保証協会、中小企業活性化協議会、政府系および民間の金融機関などによる支援が強化されるなかで、支援の手からこぼれ落ちる企業が一定数出てくるだろう。また、これらの組織が企業の経営改善や再生支援を検討・実行するなかで、法的整理を加味した再建スキームがこれまで以上に活用される可能性も十分ある。

2024年1-5月の倒産件数は4080件となり、前年同期(3224件)を26.6%上回った。とくに5月は1016件に急増し、2012年5月(1013件)以来12年ぶりに1000件の大台を突破するなど、リーマン・ショック時に匹敵する水準までシフトしつつある。企業向け貸出金利の上昇が現実味を帯びるなか、金利上昇の影響も無視できない。帝国データバンクの調査によれば、企業の4割近くが「マイナスの影響の方が大きい」としており、なかでも「不動産業」で利上げへの警戒感が強い。アフターコロナで業績回復が進む企業と、経営悪化から抜け出せない企業の“二極化”が進むなかで、企業倒産は年後半にかけて増加基調をさらに強める可能性がある。