{kind=link}

株式会社FUNDINNO(本社:東京都港区、代表:柴原 祐喜/大浦 学、以下「当社」)は、2021年12月より提供しているベンチャー企業向け未上場株式のセカンダリーマーケット「FUNDINNO MARKET」に関して、マーケットに参加している投資家のアンケート結果を発表いたしました。

■背景

インターネットで未上場株式を売買できる日本初のプラットフォーム、FUNDINNO MARKETのローンチから2年を迎えました。2022 年 11 月に政府が策定した「スタートアップ育成 5 か年計画」の中でもセカンダリー市場の重要性が言及されるなど、未上場株式のマーケット環境は今後の成長が見込まれる領域です。現在、PTS※1で未上場株式の取り扱いに関して規制緩和が検討されており、新たな局面を迎えるなか、市場の拡大が予想されています。当社は、未上場株式市場の可能性を探るべく、FUNDINNO MARKETの現状と成果を報告し、市場の発展に寄与することを目指し調査を行いました。

※1 Proprietary Trading Systemの略。私設取引システムのことで、証券会社が運営するコンピュータ・システムを使用して、取引所のように取引できること。

■調査レポートのサマリー

・約70%の投資家が、ミドル・レイターステージの企業への投資に興味。

・約50%の投資家が決算短信のようなレベル感の開示資料を求める。監査やレビューを必要としない程度の情報開示という示唆も読み取れる。

・現状ではセカンダリーマーケットの運用形態は「株主コミュニティ」制度の利用が主流。

・ファンドの償還期限をきっかけとした取引も発生し、取引が多様化。

実態調査目次

■投資家アンケートの結果について

■我が国における未上場株式のセカンダリ―マーケットの運営方式について

■FUNDINNO MARKETについて

■未上場株式のセカンダリーマーケットの課題

■規制緩和の方針

■投資家アンケートの結果について

・アンケ―ト概要

調査概要:FUNDINNO MARKETに参加している投資家にアンケートを実施。

調査方法:メールにて依頼、複数選択式

調査期間:2024年8月5日〜8月7日

有効回答:78名

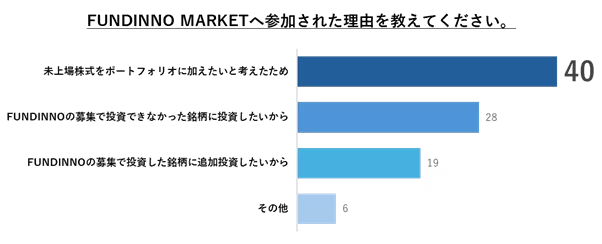

1つ目の質問はセカンダリーマーケットへの参加理由についてです。半数の50%超が未上場株式をポートフォリオに加えたいというニーズが理由となりました。

また、続いての質問は、取引したい銘柄についてですが、ミドル・レイター企業を望む声が70%を超えました。続いて、知名度が高い銘柄と続き、セカンダリーマーケットではある程度の進捗があった企業へ投資したいという意向がうかがえます。

最後は、企業の情報を知るにあたり、どのレベル感の情報量を求めているかという質問になりますが、こちらは約55%が決算短信のようなレベルを求めるという結果になりました。有価証券報告書のようなボリュームであったり、監査法人の監査やレビューといったコストに関わるところについては、求める声は少ない結果となりました。

■我が国における未上場株式のセカンダリ―マーケットの運営方式について

現在も、我が国では未上場株式のセカンダリ―取引が行われています。その方式について、以下、記載します。

①相対取引

この方式は売り手が買い手を探し出して、相対で取引を行う方式です。課題としては買い手を見つけだすことが難しいということがあげられます。ベンチャー・スタートアップ向けのセカンダリ―ファンドが買い手になる場合のケースもこの分類になります。

②PTS

PTSとは証券会社が運営する取引所です。現在、PTSにて未上場株式の取引を行うことは制度上は可能ですが、実際に取り扱われているケースはありません。PTSの登録を受けるには、第一種金融商品取引業として、財務状況や社内体制を厳しく求められます。また、ビジネスとしては、仲介手数料が一般的なビジネスモデルになりますが、上場企業の取引と比べてトランザクションが多く発生しません。そのため、運営コストとのバランスが難しく、参入する企業が少ないということが考えられ、実際に国内での運営会社も2社となっております。

③株主コミュニティ

株主コミュニティとは日本証券業協会による制度になります。銘柄ごとに株主コミュニティを生成し、そのコミュニティに投資家が参加し、その参加した投資家同士で運営会社を通して取引を行います。投資家がコミュニティに参加する際には発行体※2の許可が必要となります。当社が運営するFUNDINNO MARKETもこの制度を使っています。ただし、証券会社が投資家の勧誘や募集する際には制限があり、認知を広げることが難しい面があります。なお、株主コミュニティを組成すると日本証券業会のホームページ上でその旨が記載され、取引状況なども記録されます。

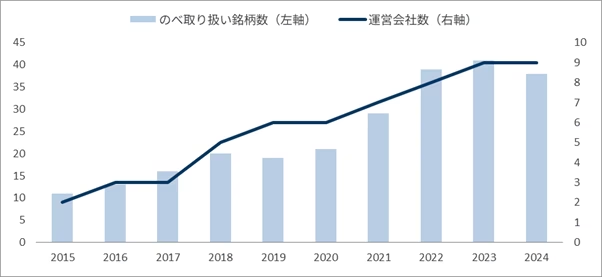

現在の株主コミュニティ制度について統計データをみてみると、

表1

より、9社の証券会社で約50の銘柄を取り扱っており、参加している投資家は約26,000人います。株主コミュニティ制度は2015年にできた比較的新しい制度ですが、

グラフ1

を見ると、2015年以降、運営会社や銘柄数は徐々に伸びてきています。

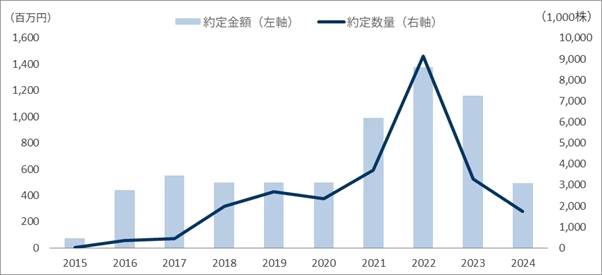

グラフ2

では、取引量について記載されています。2021年頃から伸びて2022年には14億円ほどの取引量がありますが、資金調達などが行われている発行市場と比較すると、発展途上の制度と言えます。

※2 発行体とは株式を発行するもしくは株式を発行している企業。ベンチャー企業やスタートアップ企業。

表1:株主コミュニティの運営会社・銘柄数・投資家数

|

運営社数 |

のべ取り扱い銘柄数 |

のべ投資家数 |

|---|---|---|

|

9社 |

48 |

25,889人 |

※2024年7月18日現在 日本証券業協会より

グラフ1:株主コミュニティ運営会社数とその取り扱い銘柄数

グラフ2:株主コミュニティでの取引量について

■FUNDINNO MARKETについて

当社が運営するFUNDINNO MARKETは株主コミュニティ制度を用いて、インターネットでも利用できるようにしたものです。インターネットで利便性が向上したこと、FUNDINNOに登録する投資家が利用することから、投資家の参加数が多くなっています。また、大口投資家からの売出案件も登場してきています。

表2

を見ると投資家登録数が約2万人と株主コミュニティ制度全体の8割程度がFUNDINNO MARKETで組成された株主コミュニティに参加しています。また、銘柄数は9となっていますが、のべ数では14銘柄となっており、随時、組成および解散が行われているところが特徴と言えます。

続いてインターネット上で行われた取引量については

表3

の通りです。約1,000件の取引が行われ、その総額は約2.3億円、1件あたり約23万円となっています。

なお、ニーズとして、ファンドの償還期限を迎えた投資家の売出について相談が増えています。この場合、売出金額が大きいことから、取引規模が大きくなってきます。詳細については非公開となりますが、FUNDINNO MARKETでも事例が発生しており、本件では約¥200Mとなる大口の取引が発生しました。

なお、FUNDINNO MARKETにおいて、銘柄の取り扱いが終了することがあります。これは株主コミュニティの解散という事象にあります。解散理由としては、M&AによるEXITの事象が一番多く、現時点で3社のM&Aが発生しています。

その他にも、IPO準備に集中するために、株主コミュニティを解散するといった事例も発生しており、解散する背景には、企業の成長に伴うイベントが発生していると言えます。

表2:FUNDINNO MARKETでの取り扱い銘柄および投資家数

|

銘柄数 |

のべ投資家数 |

|---|---|

|

9 |

20,559人 |

※2024/7/18現在 日本証券業協会より

表3:FUNDINNO MARKETにおいてインターネット上で行われた取引量について

|

取引件数 |

1,027件 |

|---|---|

|

取引総額 |

234,000千円 |

|

平均の取引額 |

227千円 |

※2024/7/24現在 当社調べ(相対での大口取引は集計対象外)

■未上場株式のセカンダリーマーケットの課題

未上場株式のセカンダリ―マーケットを運営するためには、マーケットを運用するためのルールを定めた制度が必要です。現行ではPTSおよび株主コミュニティという制度を使って運営していく事が可能となります。これらの制度を利用するには金融業としての認可が必要となりますが、運営会社にとってはそのコストが参入する際の障壁になります。

また、発行体の開示する情報の粒度についても整備が必要です。投資家の立場からすると、正確な情報が多くあればあるほどよいですが、ベンチャー・スタートアップ企業にとっては、開示資料の作成は大きな負担になります。また、成長途上の企業にとって、業績や株価といった情報についてはできるだけ当事者だけに留めたいと思うのが一般的です。

未上場株式のセカンダリ―の取引について、中長期でみれば、例えば大株主のファンドの償還期限を迎えるタイミングで換金の手段を提供する、従業員向けのストックオプションの換金の手段を提供するといったことが可能になると、IPOの時期を発行体の意思で調整することが可能となる大きなメリットが生まれます。ただし、短期的には発行体へのメリットが乏しいということがあります。

セカンダリ―での取引については、発行体に資金が入ることはありません。そういった中で、情報開示や譲渡制限がある株式のやり取りといったオペレーションの負担が大きくなると、セカンダリ―を使うモチベーションも上がらなくなってくる可能性があります。

しかし、今後国策でスタートアップへの投資を10倍にしていくという目標を掲げていくのであれば、投資家目線での現行の課題解決が必要です。投資リターンが生まれかつ流動性を向上していくことは、業界全体を大きくする上で避けられないことであると言えそうです。

■規制緩和の方針

現在、我が国では未上場株式のセカンダリ―マーケットの普及に向けて制度の改正が検討されています。PTSの制度を改正する方針で検討が進んでいます。

現在の方向性は以下の通りです。

※出所:「2024年3月 金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律案 説明資料」

・未上場株式のセカンダリ―マーケットの運営に関与するプレイヤーを増やすための規制緩和。認可という形から登録制にすること、その際の運営企業にもとめる要件を引き下げる方向で検討中。

・証券会社と発行体の事務負荷を軽減。

・情報開示に関してのルールが定められ、公表ではなく特定投資家といった限定された投資家の求めに応じた提示に限られるといった整備。

株主コミュニティについては、現時点では緩和の予定はないように見受けられます。規制緩和後のPTSと比較した場合、以下の特徴があります。

・発行体の情報開示資料がPTSと比して負担が軽い。

・売出しについては、私売出しの規制に抵触するため、投資家への声がけは49人まで。

以上

株式会社FUNDINNOについて

この国のベンチャーマーケットを、よりオープンに、民主的に。すべての起業家と投資家にとっての、情報・機会の格差をなくし、「フェアに挑戦できる、未来を創る」こと、それが私たちのミッションです。起業家の挑戦に、多様な選択肢を提供すること。そして投資家の応援を、起業家へと届けること。志ある人々にとって開かれた未来へ、私たちは変革を続けます。

●FUNDINNO

FUNDINNOは日本初*の株式投資型クラウドファンディングサービスです。資金を調達したい企業と事業を応援したいファン投資家をマッチングするプラットフォームです。

*日本証券業協会より

https://market.jsda.or.jp/shijyo/kabucrowdfunding/toriatsukaigyousha/20200907114040.html

●FUNDINNO PLUS+(ファンディーノプラス)

FUNDINNO PLUS+は、大型資金を調達したい企業とスタートアップ企業にエンジェル投資をしたい投資家をマッチングするサービスです。

https://fundinno.com/plus/specific_investor

●FUNDINNO MARKET

FUNDINNO MARKETは、インターネットで未上場株式を売買できる、日本初のセカンダリマーケットです。

https://fundinno.com/shareholder_communities

●FUNDOOR

FUNDOORは、弁護士監修のベンチャー企業のための経営管理プラットフォームです。CXOを株主管理・株主総会・財務管理・IR配信などの煩雑な業務から解放し、ワンプラットフォームでサポートします。

<株式会社FUNDINNO>

所在地:東京都港区芝五丁目29番11号

代表取締役:柴原 祐喜/大浦 学

資本金及び資本準備金の合計額:85億863万7024円(2023年12月31日現在)

設 立:2015年11月26日

第一種金融商品取引業者 関東財務局長 (金商) 第2957号

加入協会:日本証券業協会

URL:

https://corp.fundinno.com

<手数料等及びリスク情報について>

当社のサービスにおける取扱商品の手数料及びリスク等は、当社のホームページで表示しております「重要事項説明書(

https://fundinno.com/disclosure

)」の内容と、プロジェクト毎の契約締結前交付書面の内容をご確認ください。投資にあたっては、お客様ご自身でご判断いただきますようお願いいたします。

ご注意:本報道発表文は、FUNDINNOのサービスや実績を一般に公表するための文書であり、投資勧誘を目的として作成されたものではありません。